9月26日、中央支部はインボイス制度学習会を行い4名が参加。

申請にあたっての留意点として

①申請日の確認

②本則課税と簡易課税の選択を深め合いました

R6年開始の余地

個人事業主の免税事業者がR5年10月を開始日として申請した場合は、10・11・12月分の3ヶ月分に対して消費税の申告をR6年3月末までに行うことになります。

3ヶ月分の計算コストと税負担を考慮してR6年1月1日を選択することも可能です。

参加者から「建設業であれば元請け会社からインボイスの登録を求められると来年10月を開始日とせざるを得ないのでは」との質問に「免税事業者等からの仕入についても一定割合を控除可能な経過措置(※表参照)が設けられているので、開始日をR6年1月としたいと交渉する余地はあると思います」

と事務局員が説明。

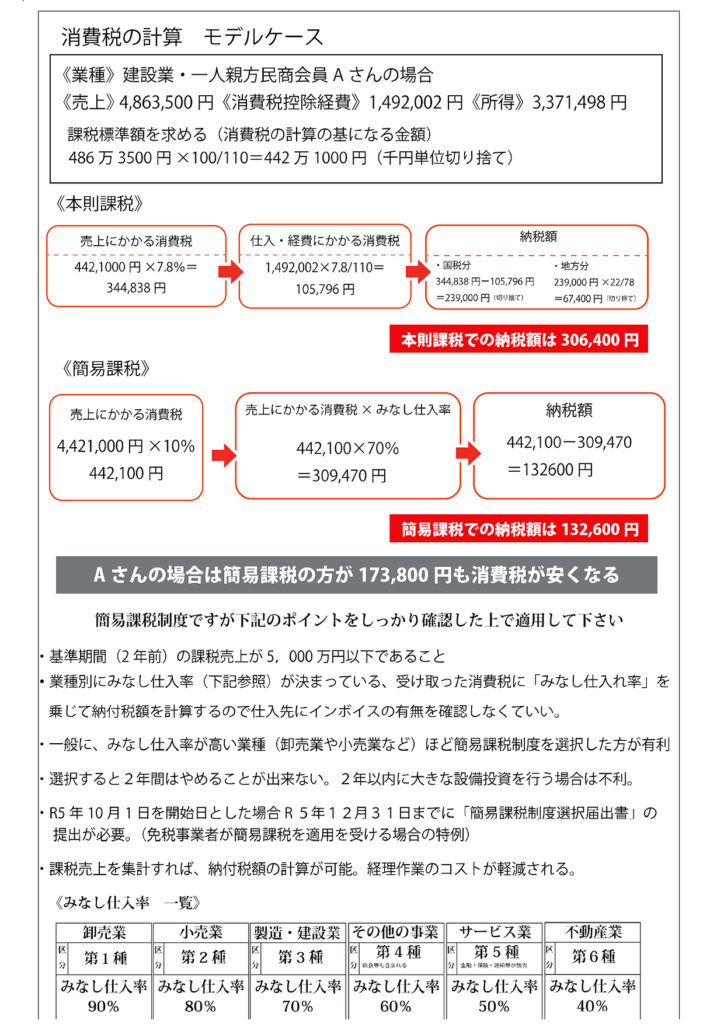

簡易課税で

さらに「簡易課税制度を適応している事業者は、制度の実施後もインボイスを保存しなくても仕入税額控除を行うことができます。元請けが簡易課税制度を摘要している場合はインボイスを求められないこともあります」と付け加えました。

簡易課税制度の活用方法について学習しました。参加者からは「消費税を申告しているが自分が本則か簡易なのかわかっていない。しっかり学習して対策を考えたい」「ただ、申請書を提出すればいいと考えていたが開始日と税額の計算方法の検討が必要だと分かった」

と感想が出されました。

吉田さんから「中小業者にとんでもない事務負担と税額を押し付ける制度。消費税を引下げさせ、インボイス制度を中止させることが大切。学習と対策を強め、会員に声掛けを急ごう」と訴えました。

同支部は毎月インボイス制度学習会を計画し会員へ参加を呼び掛けています。

----- ※ 参 照 -----

◇R5年10月~R8年10月まで:80%控除可能

◇R8年10月~R11年10月まで:50%控除可能

開始日をR6年1月からにすることで消費税の申告がR7年3月31日までとなり準備期間に余裕がもてます。